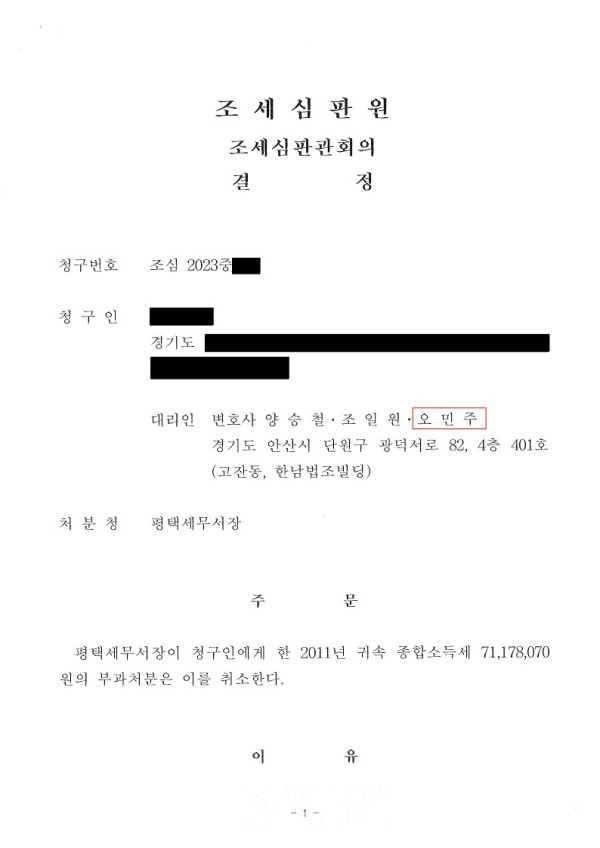

사건의 개요

청구번호: 2023중***

청구인(의뢰인): 사업가

2011.부가가치세 과세기간의 거래를, 2016.세무조사 실시 후 가공거래 또는 사기나 그 밖의 부정한 행위로 판단하여

2022.과세처분을 결정한 사안

쟁점

청구인이 가공계산서를 수취한 것으로 보아10년의 부과제척기간을 적용하여 부과제척기간이 임박하여 종합소득세를 부과한 처분의 당부

◈ 대응방법

1. 가공거래가 아닌 실제거래 증빙자료 제출

2. 납세자의 부정한 행위가 사기나 그 밖의 부정한 행위였는지에 대한 사실관계 및 법리해석

3. 부과제척기간에 임박하여 과세처분에 따른 납세자의 소명기회 박탈에 대해 항변

결정의 요지

제출된 증거자료가 인정되었고,납세자의 행위에 대해 처분청의 사기 그 밖의 부정한행위에 대해 충분하게 입증되지 못한 점,

부과제척기간 그 만료일이 임박하여 납세자에게 종합소득세를 부과한 사정 등으로처분청이 납세자 대한부과처분전부를 취소하였던 사례